根据《中华人民共和国企业所得税法》和《中华人民共和国个人所得税法》,不论企业或个人,向拥有公益性捐赠税前扣除资格的公益性社会团体进行公益性捐赠,均可获得享受所得税税前扣除优惠。

企业或个人应提供省级以上(含省级)财政部门印制并加盖接受捐赠单位印章的公益性捐赠票据,或加盖接受捐赠单位印章的《非税收入一般缴款书》收据联,方可按规定进行税前扣除。

- 根据《中华人民共和国个人所得税法》(2018年修正案)第六条规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。

- 根据《中华人民共和国企业所得税法》(2017年修正案)第九条规定,企业发生的公益性捐赠支出,在年度利润总额12% 以内的部分,准予在计算应纳税所得额时扣除;根据《慈善法》第八十条规定,超过年度利润总额12%的部分,允许结转以后三年内在计算应纳税所得额时扣除。

关于2018年、2019年广东省省级获得公益性捐赠税前扣除资格社会团体名单的公示

根据《财政部 国家税务总局 民政部关于公益性捐赠税前扣除资格确认审批有关调整事项的通知》(财税〔2015〕141号)、《关于公益性捐赠税前扣除资格确认有关事项的通知》(粤财法〔2016〕24号),省财政厅、省税务局、省民政厅对2018年、2019年广东省省级公益性捐赠税前扣除资格社会团体名单进行了确认,现予以公示。

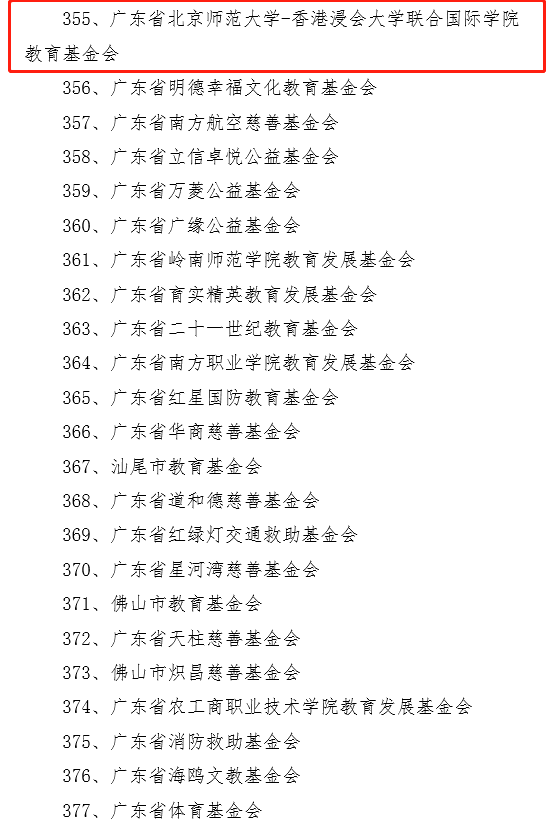

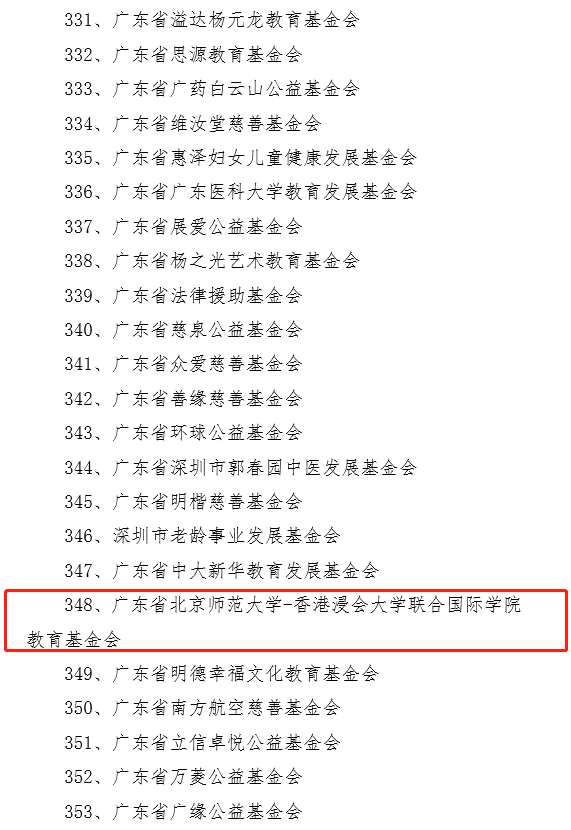

完整名单请点击链接查看:http://smzt.gd.gov.cn/shzz/xwzx/tzgg/content/post_2991529.html

2018年广东省省级获得公益性捐赠税前扣除资格社会团体名单(共377家)

2019年广东省省级获得公益性捐赠税前扣除资格社会团体名单(共401家)